Obsah článku

- Normatívna regulácia

- Kto platí dane

- Kto je oslobodený od dane

- Čo musíte zaplatiť daň

- Pre ruské organizácie

- Pre zahraničné právnické osoby

- Výpočet majetkovej dane právnických osôb v roku 2019

- Daňový základ

- Príklad výpočtu

- Daňové stimuly pre právnické osoby

- federálnej

- regionálne

- Postup platby dane

- Časovanie

- Spôsoby

- Vykazovanie dane z nehnuteľností

Od 1. januára Rusko zaviedlo nové pravidlá výpočtu týchto fiškálnych platieb. Zmeny ovplyvnili princíp tvorby daňového základu – odpočty sa budú robiť iba pri nehnuteľnostiach. Hnuteľný majetok oslobodený od poplatkov.

Normatívna regulácia

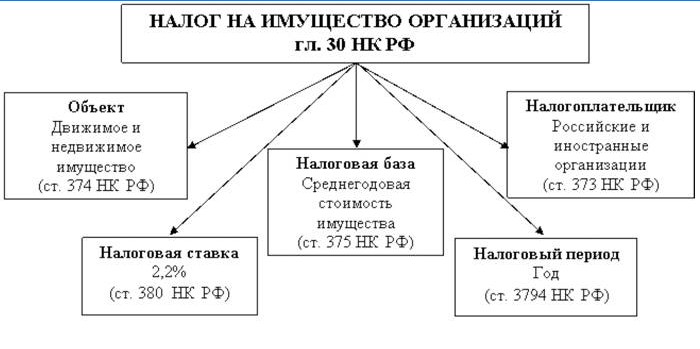

Základné otázky fiškálnych príspevkov na majetok organizácií sú uvedené v kapitole 30 daňového poriadku Ruskej federácie (daňový zákonník). Konkrétna sadzba je určená regionálnym zákonom..

Podľa článku 380 daňového poriadku nesmie prekročiť 2,2%.

Kto platí dane

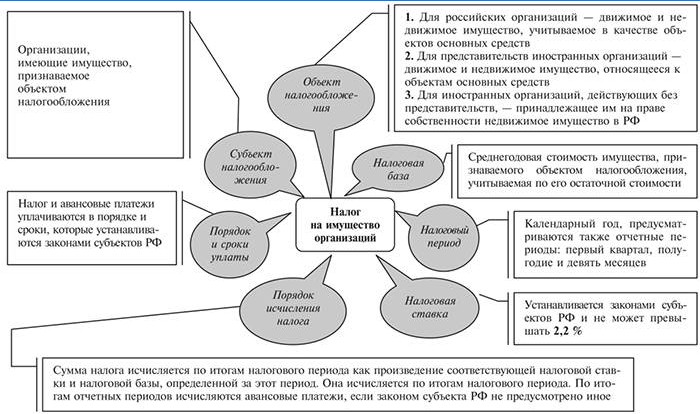

V článku 374 daňového poriadku Ruskej federácie sa stanovuje, že fiškálne platby uskutočňujú ruské a zahraničné organizácie vlastnené nehnuteľnosťou, ktoré:

- nachádzajúce sa na území Ruskej federácie;

- uznané zákonom ako predmet daňového odpočtu.

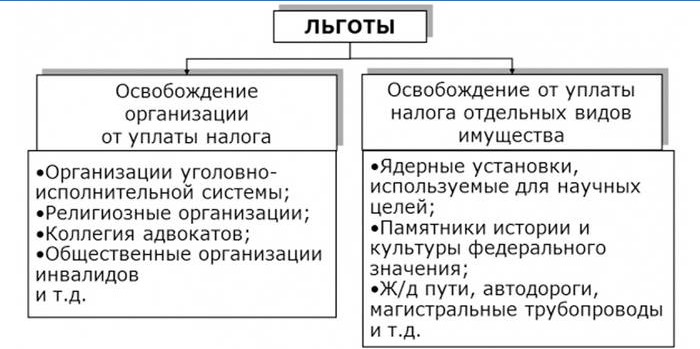

Kto je oslobodený od dane

Podľa článku 374 daňového poriadku Ruskej federácie sa poplatky neplatia za tieto predmety:

- pôda a prírodné zdroje;

- majetok na obranu alebo vymáhanie práva;

- jadrové zariadenia, skládky odpadu;

- vlastníctvo inovačných vedecko-technických stredísk.

Čo musíte zaplatiť daň

Daňový zákon nešpecifikuje pojem nehnuteľnosť. Vysvetlenie je uvedené v liste Federálnej daňovej služby Ruskej federácie z 1. 10. 2016 č. BS-4-21 / 19038 @. Vzťahuje sa na túto skupinu predmetov, ktorých pohyb je nemožný bez proporcionálneho poškodenia:

- budovy, technické a nedokončené stavby;

- kancelárske a iné priestory;

- garáže, parkovacie miesta;

- obytné budovy, byty, izby;

- chaty a chalupy.

Podľa Občianskeho zákonníka Ruskej federácie sa tieto objekty musia zapísať do zjednoteného štátneho registra nehnuteľností.

Nedostatočná registrácia nezrušuje potrebu platiť daň z nehnuteľností pre právnické osoby, ale je to porušenie a zahŕňa pokuty.

Pre ruské organizácie

Daňové poplatky sú zdanené:

- predmety, ktoré nie sú v preferenčných zoznamoch;

- vlastníctvo právnickej osoby, vrátane právnickej osoby, ktorá sa na ňu prevádza na dočasné použitie alebo na zverenie;

- nehnuteľnosť uvedená v súvahe ako položka dlhodobého majetku.

Pre zahraničné právnické osoby

Zahraničné organizácie so stálou prevádzkou v Ruskej federácii platia majetkovú daň pre právnické osoby z majetku, ktorý:

- sa týka fixných aktív organizácie;

- pôsobí ako koncesia (prijatá od štátu na použitie v rekonštrukcii atď.).

Výpočet majetkovej dane právnických osôb v roku 2019

Platiteľ nezávisle zobrazuje sumu, s ktorou sa odpočítajú v bežnom vykazovanom období (OP). Čísla sú uvedené vo vyhlásení dobrovoľne.

Ak inšpekcia preukáže úmysel znížiť platby, môže byť vedúcemu organizácie uložená pokuta alebo trestné stíhanie..

Daňový základ

Vo všeobecnosti sa na výpočet používa priemerná hodnota majetku za konkrétne obdobie. V prípade určitých predmetov (obchodné a obchodné centrá, priemyselné budovy, bytové priestory, ktoré nie sú zahrnuté v súvahe ako dlhodobý majetok atď.), Sa v súlade s článkom 378.2 daňového poriadku Ruskej federácie daňový základ pre daň z nehnuteľností počíta na základe katastrálnej hodnoty..

Konkrétny zoznam takýchto výnimiek sa líši v závislosti od regiónu..

Odhadované intervaly:

- Obdobie vykazovania. Pre fiškálne platby, ktoré sa počítajú spravidla, sú to 3, 6 a 9 mesiacov. Pre objekty využívajúce katastrálnu hodnotu je to štvrťrok I, II a III. Odpočty za tieto intervaly sa nazývajú zálohy..

- Zdaňovacie obdobie – kalendárny rok (od 1. januára do 31. decembra).

V prvom prípade je potrebné pri výpočtoch podľa všeobecného pravidla použiť vzorec SSI = SRO / KMO, kde:

- SSI – priemerná hodnota majetku právnickej osoby;

- SRO – súčet zostatkovej hodnoty nehnuteľností za každé prvé číslo v OP;

- KMO – počet mesiacov vo vykazovanom období.

Pravidlo konečného výpočtu je SGSI = (SRO + SIK) / 13, kde:

- SSSI – priemerná ročná hodnota majetku organizácie;

- WHITEFISH – ich cena na konci roka (31. decembra).

Vzorec založený na katastrálnej cene je BTB = KSI / CMR, kde:

- VTB – výška aktuálnej splátky;

- XI – katastrálna hodnota majetku k 1. januáru vykazovaného roku;

- KMR – počet mesiacov použitých na výpočet (3 alebo 12).

Príklad výpočtu

Daň z majetku právnických osôb sa vo všeobecnosti počíta z priemerných nákladov na objekty za prvé tri štvrťroky a za rok.

| dátum | Hodnota vlastnosti, rubľov |

| 1. januára | 5 600 000 |

| 1. februára | 6 300 000 |

| 1. marca | 8200000 |

| 1. apríla | 8200000 |

| 1. mája | 8200000 |

| 1. júna | 9 100 000 |

| 1. júla | 9 500 000 |

| 1. augusta | 8 800 000 |

| 1. september | 8400000 |

| 1. októbra | 8 700 000 |

| 1. novembra | 8 700 000 |

| 1. decembra | 9000000 |

| 31. decembra | 9 600 000 |

Zálohy

Tieto údaje nahradiť vzorcom na výpočet priemerných nákladov na nehnuteľnosť. Ukazuje sa, že ide o SSI za prvý štvrťrok (5 600 000 rubľov + 6 300 000 rubľov + 8 200 000 rubľov) / 3 = 6 700 000 rubľov. Z tejto sumy sa budú vyberať fiškálne odpočty. Ukazovatele pre ostatné vykazované obdobia sa vypočítavajú rovnakým spôsobom:

- Štvrťrok II – 8 500 000 rubľov.

- Štvrtina III – 8 900 000 rubľov.

- Štvrtina IV, zvyčajne sa počíta len ako referencia alebo štatistika, pretože suma je zahrnutá v ročnej platbe.

Vzorec na výpočet zálohovej platby je WFTU = (SSI x SN) / KMO, kde:

- SOF – hodnota fiškálnych poplatkov za určitý interval (štvrťrok atď.);

- SSI – priemerné náklady na objekty za vykazované obdobie (vzorec výpočtu je uvedený vyššie);

- CH – Sadzba dane prijatá v tomto regióne. Napríklad v prípade Moskvy v roku 2019 sa spravidla používa na výpočet 2,2%.

Nahraďte údaje v tomto vzorci a získajte veľkosť preddavku:

- Ja štvrť – (6 700 000 x 2,2%) / 3 = 49 133,33 rubľov.

- Štvrťrok II – 62 333,33 rubľov.

- Štvrtina III – 62 266,66 rubľov.

Čiastka dane

Pri výpočte celkovej výšky odpočtov za rok po troch štvrťročných príspevkoch sa uplatňujú vzorce: GVFP = (SGSI x CH) a ONV = GVFP-SAP, kde:

- GVFP – ročná hodnota fiškálnych platieb;

- SSSI – priemerné ročné náklady na vlastníctvo (schéma výpočtu je uvedená vyššie);

- ON JE V – zostatok splatnej dane;

- sopľavka – výška preddavkov vyplatených v bežnom roku.

Nahradením údajov vo vzorci môžete vypočítať zostatok splatnej dane po vykonaní štvrťročných príspevkov. ONV = (108 300 000 rubľov / 13 x 2,2%) – (49 133,33 rubľov + 62 333,33 rubľov + 62 266,66 rubľov) = 6 543,59 rubľov.

Daňové stimuly pre právnické osoby

Preferencie pre tento typ fiškálnych platieb môžu byť federálnej a regionálnej povahy. Ak organizácia spĺňa požiadavky, je od takejto dane oslobodená. V mnohých prípadoch má rozsah tejto výhody obmedzenia, napríklad, sa vzťahuje iba na majetok používaný na vykonávanie niektorých úloh, a nie na všetky nehnuteľnosti..

federálnej

| Typ organizácie | Použitie majetku, na ktorý sa výnimka vzťahuje |

| Nápravné zariadenia | Vykonávanie pridelených funkcií |

| Náboženský | Výkon obradov |

| Celo ruské verejné organizácie osôb so zdravotným postihnutím (za predpokladu, že najmenej 80% členov sú ľudia so zdravotným postihnutím) | Štatutárne činnosti |

| Farmaceutické spoločnosti | Výrobné zariadenia na výrobu veterinárnych liekov proti epidémiám |

| Ortopedické a ortopedické podniky | Všetky nehnuteľnosti |

| Advokátske komory, právne poradenstvo | Podobné ako v predchádzajúcom prípade |

| Štátne vedecké centrá | Podobné ako v predchádzajúcom prípade |

| Obyvatelia špeciálnych hospodárskych zón | Výhoda sa uplatňuje v závislosti od stavu spoločnosti, jej umiestnenia a času existencie |

regionálne

Určujú sa podľa právnych predpisov zakladajúcich subjektov Ruskej federácie a líšia sa v závislosti od umiestnenia daňovníka, napríklad:

- V Petrohrade sa daň z nehnuteľností nevzťahuje na záchranné služby, rozpočtové organizácie atď..

- V Moskve – spoločnosti mestskej osobnej dopravy, bytové a garážové družstvá atď..

Postup platby dane

V článku 45 daňového poriadku Ruskej federácie sa vyžaduje, aby platiteľ platil dane sám. Organizácia vypočíta sumu odpočtov a prevedie peniaze. Zamestnanci daňového inšpektorátu vykonávajú kontroly dokladov a objasňujú potrebu príplatkov.

Časovanie

Dátumy fiškálnych odpočtov za majetok sú stanovené na regionálnej úrovni. Vo väčšine prípadov ide o tri zálohové platby a štvrté, ktoré doplňujú potrebnú sumu dane:

- do 30. apríla – za štvrťrok I;

- do 30. júla – na pol roka;

- do 30. októbra – na 9 mesiacov;

- do 30. januára nasledujúceho roku – konečná splátka.

Spôsoby

Článok 58 daňového poriadku Ruskej federácie povoľuje platenie daní v hotovosti a bezhotovostne, ale v praxi funguje iba druhá metóda. Pri vklade peňazí prostredníctvom bankomatu bez otvorenia bežného účtu musí účtovník organizácie uviesť podrobnosti:

- Hlavný. Údaje platiteľa – jednotlivca.

- referencie. Informácie o spoločnosti uvedené v zozname.

V tejto situácii budú finančné prostriedky pripísané na osobný účet jednotlivca samotného a organizácia bude mať nedoplatky z dôvodu nezaplatenia, budú účtované pokuty.

Aby sa tomu zabránilo, musia sa fiškálne príspevky právnických osôb platiť iba v bezhotovostnej forme – bankovým prevodom z účtu.

Zdaňovanie majetku organizácií má tieto vlastnosti:

- Vyrába sa na mieste, nie na registrácii právnickej osoby.

- Ak nehnuteľnosť patrí do samostatnej divízie s vlastnou súvahou, potom samotná právnická osoba vypočíta zálohy a vykoná potrebné prevody..

Vykazovanie dane z nehnuteľností

V súlade s výnosom Federálnej daňovej služby č. MMV-7-11 / 478 @ pre fiškálne platby za majetok sa vyhlásenie podáva vo forme KN 1152026. Predkladá sa daňovému inšpektorátu až na konci roka a suma sa počíta pre štvrťročné preddavky. Lehoty na predloženie:

- za štvrťrok – do 30. apríla;

- Za pol roka – do 30. júla;

- po dobu 9 mesiacov – do 30. októbra;

- výročné správy – do 30. marca budúceho roka.

Ako sa daň z majetku právnických osôb plánuje meniť v roku 2019? Existujú nejaké nové zákony alebo pravidlá, ktoré majitelia firiem by mali mať na pamäti? Ak áno, prosím, poskytnite nejaké podrobnosti a informácie. Ďakujem.